چگونه ما مفهوم ریسک ذاتی را بیان می کنیم به طوری که می توان آن را به طور موثر به عنوان معیار ارزیابی ریسک استفاده نمود؟

ریسک ذاتی یک جنبه ضروری ارزیابی اهمیت ریسک است و در چارچوب مدیریت ریسک کسب وکار COSO به عنوان ریسک برای یک هویت در غیاب هر گونه عملیات مدیریتی که ممکن احتمال یا تاثیر ریسک را تغییر دهد، می باشد. در تنظیم ارزیابی ریسک، ریسک ذاتی معمولا بیشتر در زمینه تاثیر ریسک در دستیابی به یک هدف کسب و کار با فرآیندهای مدیریت مشخص شده و یا کنترل داخلی در محل در نظر گرفته شده است. در حالی که این مفهوم ، یک سطح آسان برای توصیف است، و در زمان مشابه برای کاربرد در طول ارزیابی ریسک مشکل می باشد. برای بسیاری از مردم، تفکر در مورد ریسک بدون در نظر گرفتن فرآیندها یا کنترل های موجود در مکان و موقعیت مشکل می باشد.

یک راه برای توصیف ریسک ذاتی در حال حاضر در فعالیت کسب و کار می باشد. بدین ترتیب، در ارزیابی ریسک پیش بینی یک سناریو که در آن واحد کسب و کار تحت ارزیابی است و به تازگی در محیط عملیاتی و تحت شرایط مشابه در عملیات های انفرادی رایج می باشد. شرکت کنندگان پس از آن می توانند این سوال را بپرسند : تاثیر ریسک شناخته شده قبل از هر گونه سیاست یا روش های کنترلی درون موقعیت چیست ؟برخی استدلال می کنند که از یک روش ریسک ذاتی همانطور که درک نمی شود به عنوان یک رویکرد “ریسک مازاد” که در آن سیاست ها و رویه فعلی در طول ارزیابی در نظر گرفته شده است. در حالی که رویکرد ریسک مازاد ممکن است درک آن را برای برخی آسان کند و می تواند یک ریسک حیاتی باشد به خاطر اینکه شرکا توافق می کنند که تاثیر بالقوه ریسک را در دستیابی به اهداف کسب و کار ناچیز بیانگارند و آن بواسطه درک جامع حول سودبخشی قابلیتهای مدیریت ریسک موجود باشد. اگر ریسکهای بحرانی کنار گذاشته شود، مدیریت نمی تواند از وجود آن آگاه شود و فرصتی برای اشتراک گذاری پاسخ به ریسک، عملیات کنترلی نمی ماند و بهترین شیوه ها از دست می رود. چارچوب COSO به این اشاره می کند که ریسک باید بر اساس یک ریسک مازاد بعد از توجه به پاسخ های ریسک منتخب با سبک کردن ریسکهای قابل توجه ارزیابی شود.

آیا یک زبان خاص برای ریسک که رسما تایید شده و ما می توانیم برای سازمان استفاده کنیم وجود دارد؟

همانطور که از تاریخ از این نشریه می گذرد، ما از زبان معتبر برای ریسک و یا مدل پذیرفته شده به وسیله COSO و یا هر سازمان دیگر آگاهی نداریم. قصد COSO اجازه برای انعطاف پذیری در سازمان ها در حوادث بالقوه گروهی درون مقوله های آن بوده است. COSO اشاره به “طبقه بندی رویداد … که به مدیریت اجازه می دهد تا با در نظر گرفتن کمال شناسایی وقایع تلاش کند . این هدف اصلی یک زبان مشترک است. هم مدیریت ارزیابی ریسک را با (الف) یک ورق کاغذ خالی با تمام انتخاب یا (ب) یک زبان مشترک که مردم مشغول را قادر می سازد با پیشینه و تجربه های گوناگون به برقراری ارتباط موثر با یکدیگر و شناسایی مسائل مربوطه با سرعت بیشتر بپردازند. COSO نمونه ای از دسته بندی رویداد متشکل از عوامل خارجی و عوامل داخلی در چارچوب خوب آماده کرده است (ضمیمه 4.2 ص 34 چارچوب را ببینید).

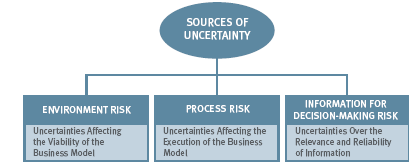

منابع عدم قطعیت یک شرکت باید درک شود و مدیریت ممکن است داخلی یا خارجی باشد. علاوه بر این، ریسک در مورد شناخت می باشد. زمانی که مدیریت فاقد دانش است، عدم اطمینان بیشتری وجود دارد. بنابراین منابع عدم قطعیت مربوط به ارتباط و قابلیت اطمینان اطلاعات در مورد محیط داخلی و خارجی می باشد. این سه گروه عمده – محیط، فرآیند و اطلاعات برای تصمیم گیری – پایه و اساس یک چارچوب می باشد که قادر می سازد خلاصه منابع عدم قطعیت در یک کسب و کار فراهم شود.