آیا یک ساختار نظارتی سازمانی توصیه شده وجود دارد؟

ساختار نظارتی سازمانی :همانطور که در سوال 53 گفته شد، ساختار نظارت مدیریت ریسک، رشد پیوسته ی قابلیت های سازمان را برای برای اداره ی ریسک های مقدمش تسهیل میکند و به مدیران و CEO در تخصیص منابع و همتراز کردن ریسک سازمان با ظرفیت ریسکش، کمک میکند.

هیچ ساختار واحدی برای تحقق همه ی این اهداف وجود ندارد.

مدلهای سازمانی جایگزین نیز وجود دارند. تکنیکهای کاربردی چارچوب کوزو، روشهای جایگزین را بهمراه چالش ها وسودهای مربوطه بیان میکند.

تفاوت اولیه در مدلهای جایگزین در پاسخ به سوالات زیر نهفته است:

- چه کسی مسئول تشخیص، بررسی و پاسخگویی به ریسک است؟

- آیا بطور مرکزی انجام میشود؟

- آیا واحدهای مختلف سازمان آن را انجام میدهند؟

- آیا هم بصورت مرکزی و هم توسط واحدهای سازمان انجام میشود؟

مطابق تکنیکهای کاربردی:

بسیاری از شرکتها درمی یابند که هرچه در اندازه و پیچیدگی توسعه یابند، می توانند بصورت موثرتری با مسئولیت بیشتر به خطوط واحدهای حمایتی و بازرگانی، از قوانین مدیریت ریسک کسب و کار بهره برند.

ضمناً یک زیربنای حمایتی مرکزی کوچک، نهاد گسترده و فراگیرتری را مورد مخاطب قرار میدهد.

مدیریت ریسک کسب و کار کوزو- چارچوب ادغامی برای بکار بستن برای تمامی انواع نهادها- دولتی و خصوصی، کوچک و بزرگ، برای سوددهی و غیر ازآن طراحی شده است. بنابراین چارچوب طراحی شد تا روشی بر اساس اصول را بجای تنظیم قوانین سخت فراهم کند.

بهنگام گزینش ساختار سازمانی مناسب، که بیشتر هنر است تا علم، باید یک ساختار تصمیم گیری درجا موجود باشد تا از شکافها و همپوشانی های حلنشدنی موجود در مسئولیتهای مدیریت ریسک که در بسیاری از سازمانها وجود دارد، عبور کند.

کلید آن، ساخت ساختار مدیریتی موجود و توجه به مدل کسب و کار، اهداف، فرهنگ و ظرفیت ریسک است.

برای سازمانهای کوچکتر، ساختار نظارتی میتواند بسادگی یک کمیته ی اجرایی باشد که به امتیازات مدیریتی خود استفاده میکند تا ریسکها را تشخیص و اولویت بندی کند، صاحبان ریسک را تعیین کند، شکافها را آنالیز کند، طرحهای عملیاتی را تأیید کند و نتایج را کنترل کند.

برای سازمانهای بزرگتر و پیچیدهتر یک مدیر ارشد ریسک و/یا یک کمیتهی اجرایی مدیریت ریسک ممکن است مورد نیاز باشد.

بصیرتهایی را نسبت به تکههای احتمالی پازل فراهم میکند و برخی سوالات تشخیصی را نیز برای توجه به هنگام گزینش ساختار سازمانی مناسب، تأمین میکند.

چگونه ساختار نظارتی مدیریت ریسک به ساختار سازمانی موجود نهاد مربوط است؟

یک ساختار نظارتی سازمانی برای سرپرستی مدیریت ریسک مورد نیاز است.

از آنجا که یک ساختار نظارتی موثر، اغلب شامل یک کمیته ی هیئت مدیره، یک مدیریت ارشد همکار با کمیته، یک مدیر ارشد مسئول ERM، توضیحات شغلی و منشورهای رسمی، خطوط گزارشی و مجوزهای مشخص است، باید با ساختارها و فرآیندهای مدیریتی کنونی ترکیب شود.

ساختار نظارتی، مسائل مالکیت فرآیند را مشخص میکند تا هرکسی که اهمیت دارد، از بالا تا پایین سازمان، نقشی برای ایفا در مدیریت ریسک داشته باشد.

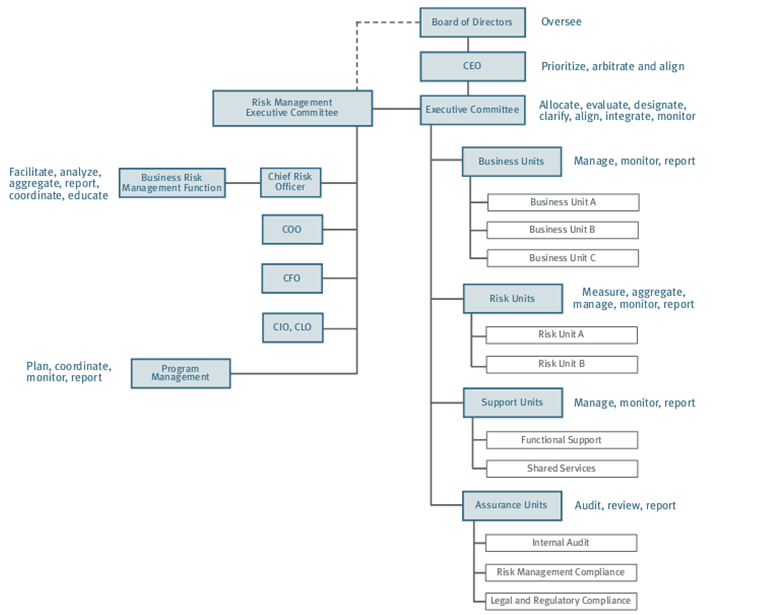

یک ساختار نظارتی پایه

یک ساختار نظارتی پایه در به ما در فهم عناصر ساختار نظارتی و اینکه چطور درون سازمان کنونی ترکیب شده است، کمک میکند.

تصویر آمده در بالا نشان میدهد که چگونه ERM در سازمان کنونی آمیخته شده است.

این نشان میدهد که چگونه مدیران، مدیران ارشد، واحدها و عملیات ها همگی نقشی مهم در ساخت یک زیربنای ERM موثر ایفا میکنند.

با دیدن تصویر در می یابیم که واحدهای بازرگانی، واحدهای پشتیبانی و واحدهای ضمانتی هنوز در بیشتر سازمانها موجودند.

از طرفی واحدهای ریسک ممکن است موجود باشند یا باشند، و برای مدیریت جایگزینی فراهم میکنند تا بررسی شود.

عناصر اساسی سازمانی، همانطور که در شکل پیشین آمده، و نقشهای مرتبط با ERM و مسئولیتهای سازمان در زیر بحث شده است.

- هیئت مدیران، یک نقش نظارتی با تأکید بر فهم ریسکهای مقدم، تأیید سیاستهای مدیریت ریسک برای ریسکهای اساسی و تعیین اینکه پاسخهای ریسک برای آن ریسکها موثر است، را فراهم میکند.

- این فعالیت نظارتی ممکن است توسط کمیته ی حسابرسی، یا یک کمیته ی مدیریت ریسک (در صورت وجود) و سایر کمیته ها (مانند کمیته ی مالی) انجام شود.

CEO، “مدیر جامع ریسک” است.

- او مسئول سیاستها، استراتژیها و خصووصیات ERM است و مانند مجری نهایی مسائلی مانند تنظیم اهداف، استراتژیها و ظرفیت ریسک عمل میکند و شکافها و همپوشانیهای موجود در اختیارات و مسئولیتهای مدیریت ریسک را حذف میکند و مشکلات مهم داخلی را حل میکند.

- RMEC و سایر اجزای ساختار نظارتی مدیریت ریسک، برای حمایت از واگذاری این مسئولیتها به CEO طراحی شدهاند. CEO هم تضمین میکند که اجرای ERM در تنظیم استراتژی بکار گرفته شود.

کمیته ی اجرایی مدیریت ریسک (RMEC)

- کمیته ی اجرایی مدیریت ریسک (RMEC) تصمیمگیری را تعدیل میکند.

- بعنوان مثال، توصیه به پذیرش ریسک میکند و استراتژی کسب و کار را برای CEO و هیئت مدیره شرح میدهد.

- این کمیته همچنین چارچوب های تخصیص اعتبار را مستقر میکند و کسب و کار و ساختارهای حدود و سیاستهای ریسک را توسعه میبخشد و صاحبان ریسک های مهم را تعیین میکند.

- همچنین سودمندی زیربنای درجا برای مدیریت ریسکهای مشخص را بررسی میکند و تضمین میکند که اصلاحات ضروری برای از بین بردن هر شکافی انجام شده است.

- درحالیکه کمیته ی اجرایی میتواند این مسئولیتها را برای خود حفظ کند، بسیاری از اعضای کمیته نیز میتوانند در RMEC نیز انجام وظیفه کنند.

- یک RMEC مجزا نیز میتواند مناسب باشد، اگر کار کافی برای انجام دادن نسبت به بهبود قابلیت های مدیریت ریسک موجود باشد.

- در این موارد RMEC بر توسعهی زیربنای ERM که برای مقدورسازی کنترل سیاستها و حدود ریسک، و گزارش به کمیته ی اجرایی و هیئت مدیره برای انسداد شکافهای مدیریت اولویت ریسکها مورد نیاز است، نظارت دارد.

- همانطور که در شکل آمده، RMEC خطوط نقطهچینی دارد که به هیئت مدیره گزارش داده، تا تضمین کند که مدیران اطلاعات کافی را درمورد ریسکهای کسب و کار دریافت میکنند.

- این بصورت دورهای توسط هیئت مدیره بر عهده گرفته میشود تا تحقیقات مشخص را پیگیری کند.

- او ممکن است نقش یک کمیته ی مشخص ریسک را مسئول مدیریت یک ریسک مشخص در نظر بگیرد یا نگیرد (بحث حول واحدهای ریسک در صفحهی بعد را ببینید).

- مدیر ارشد ریسک (CRO) یکی از اعضای RMEC است که یا به CEO یا به یک مدیر ارشد بلندپایه گزارش میدهد.

- CRO بر کارهای مدیریت ریسک کسب و کار نظارت دارد (زیر را ببینید) و یک قهرمان کلیدی ERM است.CRO همچنین ممکن است اختیار مدیریت ریسکهای منتخب بر پایه ی کسب و کار را داشته باشد (سوالات 50 و 52 را ببینید.) او باید به RMEC قدرت ببخشد و یک رابطه ی گزارش دهی به هیئت مدیره دارد. CRO همجنین باید اتحاد مدیریت و ارزیابی ریسک نرمال و استراتژیک و فرآیندهای طرحریزی کار درون سازمان را تسهیل کند.

نقش مدیریت ریسک کسب و کار (BRMF)

- برای همراه کردن واحدهای بازرگانی و رأس سازمان، “چارچوب های توانمندسازی” را فراهم میکند.

- این ابزار، زبان رایجی است که جمع آوری، آنالیز و تولید داده، و گزارش موقعیت ها و نتایج فرآیند را بر یک پایهی کسب و کار بهم پیوسته، تسهیل میکند.

- BRMF معمولاً به یک مدیر ارشد (یعنی یک CRO) و/یا RMEC گزارش میدهد.

- اساسنامه ی آن معمولاً توسط یک مدیر ارشد مشخص و/یا RMEC تعریف شده و بوسیله ی کمیته ی اجرایی سازمان تأیید شده است.

عملکرد مدیریت برنامه،

- با گزارش دادن به RMEC (یا CRO)، نظارت لازم برای تضمین اتحاد و هماهنگی موثر پروژه های متعدد که در طول سیر چرخه ی زندگی ERM انجام شده را فراهم میکند.

- این عملکرد برای راه حلهای نسبتاً راحت ERM ضروری است.

- برای پاسخهای پیچیده تر، ERM ممکن است در مراحلی از زمان به شکل پروژه های متعدد مربوط، قابل دستیابی باشد.

- در این موارد یک قانون مدیریت برنامه ممکن است مورد نیاز باشد. سوال 138 را برای بحث بیشتر ببینید.

- واحدهای بازرگانی، خط عملیاتی کسب و کار با اهداف، استراتژیها، بازارها، مشتریان و محصولات معین هستند. واحدهای بازرگانی موفق، هماوردانشان، مشتریانشان، فرصتهایشان و ریسکهایشان را میشناسند.

- آنها برای تولید منبع درآمد، رضایت مشتری، افزایش کیفیت، تراکم چرخه ی زمانی و کاهش هزینه ها، کارها را مدیریت و کنترل می کنند.

- آنها خدمات و محصولاتی را به بخشهای بازار هدف پیشنهاد میدهند که برای پوشاندن هزینه ها و ریسک ها به قیمت کافی باشد و بازده قابل قبولی را برای سهامداران ایجاد کند. آنها فعالیت هایشان را به CEO و کمیته ی اجرایی گزارش میدهند.

ریسک باید یک مسئله ی مهم برای مدیران واحد بازرگانی باشد. واحدهای بازرگانی اغلب زمانی ریسک میکند که یک محصول جدید تولید میکنند، وارد یک بازار جدید میشوند یا در یک نوآوری R&D جدید سرمایه گذاری میکنند.

آنها در موقعیتهای زیادی مانند روابط مشتری، روابط تهیه کننده، “استخر استعداد” کارمند و داراییهای اختصاصی که مدیریت میکنند، قرار میگیرند

. این موقعیتها و شبهاتی که بر آنها تأثیرگذارست باید شناخته شود و واحد بارگانی باید قابلیت مدیریت آنها را داشته باشد.

در اصل، مدیریت واحد بازرگانی مسئول و خط مقدم دفاع در برابر بسیاری از ریسکهای ذاتی مدل کاری مورد انتخابشان است.

واحدهای بازرگانی

- استراتژی، مقاومت و تقدم ریسکشان را با خط مشی و سیاستهای کسب و کار همتراز میکنند.

- فعالیتهای توسعهی محصولات و کسب و کار را هدف قرار میدهند تا منابع درآمد جدیدی را که سازگار با ظرفیت کلی ریسک کسب و کار است تولید کنند.

- ریسک را تعیین، ارزیابی کرده و سرچشمه ی آن را پیدا میکنند.

- فرآیندها را محک میزند و بهترین روشها را با هدف بهبود پیوسته ی فرآیندها و ارزیابی ها به اشتراک میگذارد.

- پاسخگویی ها و مسئولیت های مدیریت ریسک را به مدیران کلیدی واگذار میکند.

- کیفیت کلی پاسخهای ریسک را گزارش میدهد، فعالیتها، اطلاعات و ارتباطاتی که برای ریسکهای مشخص بکار برده شده را کنترل میکند.

- واحدهای ریسک یک جزء اختیاری راهحل ERM هستند و ممکن است درون سازمان وجود داشته باشند یا نداشته باشند.

- واحدهای ریسک، ریسکهای مشخصی را که در مدل بازرگانی کسب و کار ذاتی هستند مدیریت میکنند، اما نه توسط واحدهای بازرگانی مدیریت میشوند و نه بطور موثرتری درون کسب و کار مدیریت میشوند، که مطابق یک نگرش سهامداری است.

- هدف یک واحد ریسک این است که مدیریت ریسک مربوط به یک یا چند ریسک را مهارت اصلی سازمان کند.

- واحدهای ریسک ممکن است مسئول ریسکهایی مانند ریسک نرخ سود، ریسک پول در گردش، ریسک قیمت کالا، ریسک اعتبار، ریسک جوی و ریسک فاجعه بار باشند.

اتخاذ ریسک

- آنها ریسکهایی که مسئولشان هستند را ارزیابی و ائتلاف میکنند، کاهش میدهند، منتقل میکنند و مورد استفاده قرار میدهند.

- زمانیکه واحدهای بازرگانی تصمیم به اتخاذ ریسکی دارند که دانش و مهارتی برای مدیریت آن را ندارند، با این واحدها همکاری میکنند. واحدهای ریسک معمولاً یک بخش مهم در اجرای استراتژی کسب و کار سازمان هستند.

- آنها ممکن است شامل یک واحد خودمختار یا عملیاتی درون سازمان باشند به یک کمیته ی ریسک متمرکز از مدیران ارشد پاسخگو باشند.

- ساختار نظارتی سازمانی

خزانه داری

- بعنوان مثال وقتی یک سرمایه گذاری یا معامله ی پیشنهادی مورد نظر است، بخش ریسک نرخ سود، به خزانه داری یا “میز IR” اختصاص داده میشود، که این جزء ریسک را از نظر سهامداری ریسک نرخ سود ادغامی موجود در کسب و کار را ارزیابی میکند.

- این ارزیابی، یک بخش اساسی ارزیابی کلی ریسک از سرمایه گذاری پیشنهادی است.

- اگر سرمایه گذاری پیشنهادی انجام شد، جزء ریسک نرخ سود بر مبنای کسب و کار که مخالف یک مبنای واحد یا معامله ی مستقل است، اداره میشود.

- موقعیتهای بیشتر ممکن است در برابر سایر ریسکهای موجود در استخر تلفیقی موقعیتهای نرخ سود کسب و کار خنثی شوند یا ممکن است برای انتقال ریسک از میان یک معامله ی فرعی، از آن طفره رفت یا ریسک ممکن است بدون کار بیشتر برای بهرهبرداری از بازار بعنوان یک “بازی خالص” بر نرخها پذیرفته شود.

واحدهای ریسک برای موثر بودن، باید قابلیت هایی را که مورد نیاز مدیریت ریسکهایی است که واحدهای بازرگانی بدلیل نداشتن صلاحیت، مدیریت نمی کنند یا نمی توانند مدیریت کنند، را ایجاد کنند.

واحدهای ریسک، برای ایجاد ارزش کسب و کار با اطمینان دادن به مدیران و CEO در این مورد که ریسک مورد نظر ورای ظرفیت ریسک کسب و کار نیست، از مدل کسب و کار حمایت میکنند.

در انجام این کار، واحدهای ریسک به میزان زیادی در محافظت از ارزش کسب و کار شرکت میکنند. اما اگر آنها از ریسکهای انجام شده سود ببرند، به “موقعیت ایجاد ارزش” نیز رشد میدهند (مانند GMAC و GE Captal).

واحدهای ریسک

واحدهای ریسک همچنین به مدیران بازرگانی در تشخیص و ارزیابی همه ی ریسکها و فرضیات کسب وکار که مرتبط با سرمایه گذاری یا معامله ی پیشنهادی است، کمک میکنند.

آنها همچنین با تضمین اینکه تواناترین ابزار و افراد نسبت به بخش ریسکی که واحد مدیریت میکند، بکارگرفته شدند به CEO و هیئت مدیره کمک میکنند.

بنابراین واحدهای ریسک می توانند عهده دار ریسکهای مشخصی که واحدهای بازرگانی نسبت به سرمایه گذاری یا معامله ای خاص پذیرفته اند شوند.

در این حالت، آنها اطمینان میدهند که یک نگرش سهامداری نسبت به ریسک مورد نظر بر مبنای کسب و کار انجام شده در نظر گرفته شده است.

موفقیت در ERM،

- نهایتاً توسط مدیران عملیاتی و خط و به اندازهای که همکاری میکنند و بطور موثر در فرآیند شرکت می کنند، تعیین میشود.

- مدیران عملیاتی مسئول واحدهای پشتیبانی هستند. آنها فعالیت هایی مانند منابع انسانی، سیستم های اطلاعاتی را اداره کرده و مدیریت را تسهیل میکنند.

- واحدهای حمایتی با واحدهای بازرگانی و واحدهای ریسک همکاری نزدیکی دارند تا ریسک هایی که مربوط به مجموعه مهارت های خاص آنهاست را مدیریت کنند.

- مدیرانی که مسئول واحدهای حمایتی خاصی مانند مدیر ارشد اطلاعات یا مدیر ارشد حقوقی هستند ممکن است برای تعدیل فعالیت های خاص مربوط به مدیریت ریسک با RMEC همکاری کنند تا بطور موثرتری متحد باشند.

- ساختار نظارتی سازمانی

واحدهای ضمانتی

- نقش اعتباری مهمی ایفا میکنند. آنها شامل اطاعت از مدیریت ریسک، ارزش و حسابرسی داخلی در مرور ریسک هستند.

- در برخی سازمان ها این گروه ها ممکن است یکی باشند. آنها حسابرسی انجام می دهند و بصورت دورهای یا پیوسته بازنگری می کنند تا این اطمینان را برای RMEC و هیئت مدیره فراهم کند که فرآیندهای انتقادی بطور موثری انجام می شوند، گزارشات و ارزیابی های کلیدی معتبرند و سیاستهای استقرار یافته در انطباق اند.

- حسابرسی داخلی بعنوان مثال، دستخوش تغیییر شدن است زیرا روش حسابرسی انطباقی سنتی به اندازهای پویا نبوده تا در محیط ERM بطور موثر عمل کنند.

بعلاوه ما نمی گوییم که هیچ چیز جدیدی در هیچ یک از اجزای بالا نیست. بحث بالا زمینهای را برای سوالات تشخیصی موجود در زیر فراهم میکند.

تغییرات زیادی ممکن است

درحالیکه هیچ چیز جدیدی درمورد هیچ یک از اجزای بالا موجود نیست، عملکردها، واحدها، مدیران ارشد و مدیران شرکت کننده همگی در شناسایی و مدیریت ریسک نقشی اساسی ایفا میکنند.

هر سازمانی بطور معمول، باید واحدهای ضمانتی، حمایتی، و کسب و کار داشته باشند

. از طرفی واحدهای ریسک بسته به پیچیدگی ریسکهای ذاتی مدل کسب و کار اختیاری هستند.

بهنگام بررسی ساختار نظارتی سازمان برای مدیریت ریسک تغییرات احتمالی زیادی وجود دارد.

شرکت ها اغلب روشی را بکار می گیرند که در آن CRO، یک نقش مشارکتی و مشورتی درون واحدهای سازمان دارد.

یک ساختار نظارتی (ساختار نظارتی سازمانی)برای موثر بودن باید طوری طراحی شود که دارای “دندان” باشد تا بتواند هم بعنوان “داور” و هم بانی حرکت سازمان به سمت جلو به سمت محیط ERM باشد و مرکز فعالیت، قوانین و کنترل را بفهماند تا قابلیتهای مدیریت ریسک را بهبود دهد.

دسترسی به CEO و هیئت مدیره، بهنگامیکه مسائل مالکیت فرآیند و ریسکهای اساسی بوجود می آیند مهم است.

مسئولیت فعالیتهای ریسکی، باید همیشه از فعالیتهای نظارتی و کنترل ریسک مشخص شود. بنابراین، CEO، کمیته ی اجرایی و هیئت مدیره باید مجوز نظارت را به افراد مناسب محول کنند.

برخی سوالات تشخیصی که در نظر گرفته می شود

در ادامه برخی سوالات آمده که بهنگام بررسی ساختار نظارتی سازمانی برای مدیریت ریسک در نظر گرفته میشود.

همانطور که در سوال 55 آمده، مدلهای جایگزین زیادی برای بررسی آمده است.

درحالیکه عمومیت بخشیدن مشکل است، تفاوت های بین این جایگزین ها میتواند از نظر چندین قانون طراحی مربوط به نقشها واختیارات سطوح مختلف سازمان خلاصه شود.

این قوانین توسط سوالات گفته شده در زیر بیان شده است:

- نقش هیئت مدیره و CEO چیست؟ مدیریت موثر ریسک در اوج آغاز میشود.

- نیازی برای یک RMEC موجود است؟ آیا کمیته ی اجرایی زمانی برای تمرکز بر مسائل دارد یا اینکه لازم است یک کمیته ی مجزا تعیین شود؟

در صورت وجود RMEC، چه کسی در آن است؟ مسئولیت ها و نقش آن چیست؟ کمیته چطور با فرآیند تنظیم استراتژی تعامل دارد؟

ساختار نظارتی سازمانی