درس هایی برای استراتژی سیاستهای پولی

- 1-پیشرفتهای بخش مالی تاثیر مهمی روی فعالیتهای اقتصادی که در اوایل درک شد، دارد

- 2-محدودیت زیرصفر در نرخ بهره می تواند مشکل جدی باشد.

- 3-هزینه تصفیه بعد از یک بحران مالی بسیار زیاد می باشد.

- 4- پایداری قیمت و خروجی پایداری مالی را تضمین نمی کنئ.

درس هایی برای استراتژی سیاستهای پولی از بحران های مالی جهانی

-

بانک مرکزی چگونه باید به حباب های قیمت دارائی پاسخ دهد؟

حباب قیمت دارایی: افزایش برجسته در قیمت دارایی جدا از ارزش های نهایی می باشد، که نهایتا منفجر خواهد شد.

-

انواع حبابهای قیمت دارایی

-حبابهای ناشی از اعتبار

بحران های مالی وام های بی پشتوانه

-حبابهایی که به تنهایی با خوشی غیر عقلانی حاصل شده اند.

درس هایی برای استراتژی سیاست پولی از بحران های مالی جهانی

-

آیا بانک جهانی باید به حباب ها پاسخ دهد؟

-استدلال قوی برای عدم پاسخ به حبابهای ناشی از خوشی غیرعقلانی

-وقتی که قیمت دارایی ها و اعتبار در یک زمان مشابه به سرعت افزایش می یابند، شناسایی حبابها آسان است.

–سیاست پولی نباید برای ترکاندن حبابها استفاده شود

درس هایی برای استراتژی سیاست پولی از بحران های مالی جهانی

- سیاست Macropodential : سیاست منظم تاآنچه که در بازارهای اعتباری در کل اتفاق می افتد را تحت تاثیر قرار دهد.

- سیاست پولی: بانک مرکزی و سایر تعدیل کننده ها نباید نگرش عاری از اقتصاد داشته باشند و به حبابهای ناشی از اعتبار اجازه دهند تا بدون هیچ برهم کنشی ادامه یابند.

تاکتیکها: انتخاب ابزار سیاست

- ابزارها

-عملیات بازار باز

-حفظ الزامات

-نرخ نزول

- ابزار سیاست (ابزار عملکردی)

-تراکم ذخیره

-نرخ های بهره

-می تواند به یک هدف حدواسط متصل باشد.

- نرخ بهره و اهداف تراکم ناسازگار هستند

جدول: ارتباط بین ابزارهای بانک مرکزی، ابزارهای سیاست، اهداف حد واسط ، و اهداف سیاست پولی

| اهداف | اهداف حدواسط | ابزارهای سیاست | ابزارهای بانک مرکزی |

| ثبات قیمت

استخدام زیاد رشد اقتصادی پایداری بازار مالی ثبات نرخ بهره ثبات بازار تبادل خارجی |

تراکم های پولی (M1,M2)

نرخ های بهره (کوتاه مدت، و بلند مدت) |

تراکم های ذخیره(ذخیره ها، ذخیره های قرض داده نشده، مبنای پولی، مبنای قرض داده نشده)

نرخ های بهره (کوتاه مدت مانند نرخ های وجود فدرال) |

عملیات بانک باز

سیاست نزول الزامات ذخیره |

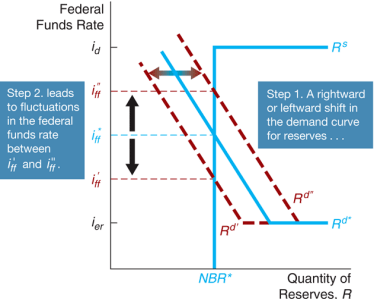

شکل 3 نتایج هدف گذاری در ذخایر قرض داده نشده

شکل 4 نتایج هدف گذاری روی نرخ وجوه فدرال

معیاری برای انتخاب ابزار سیاست

- قابلیت مشاهده و اندازه گیری

- قابلیت کنترل

- اثر قابل پیش بینی روی اهداف

تاکتیکها: قانون تیلور، NAIRU، و منحنی فیلیپس

هدف نرخ وجود فدرال: نرخ تورم+نرخ وجوه فدرال (fed) تعادل واقعی + 2/1(شکاف تورم) + 2/1(شکاف خروج)

- یک شکاف تورم و یک شکاف خروجی

-پایداری خروجی واقعی یک نگرانی مهم می باشد

– همانطور که با منحنی فیلیس نشان داده شده است شکاف خروجی یک شاخص تورم آینده می باشد.

- NAIRU

-نرخ بیکاری که در ان هیچ تمایلی برای تغییر تورم وجود ندارد

شکل 5 قانون تیلور برای نرخ وجود فدرال ، 1970-2011